사회 초년생도 가능한 2030 맞춤 재테크 가이드

적은 월급, 불안한 미래… 지금 시작하는 돈 관리의 정석

사회에 첫 발을 내딛고 월급을 받기 시작한 20~30대, 미래를 생각하면 돈은 모아야 할 것 같은데 어떻게 시작해야 할지 막막하신가요? 재테크는 돈이 많아서 하는 게 아니라, 작은 금액으로도 체계적으로 시작하는 것이 핵심입니다. 이번 글에서는 사회 초년생들이 실천할 수 있는 맞춤 재테크 전략을 현실적인 시선에서 제시해 드릴게요.

| 사회 초년생의 특징 | 소득은 적고, 고정 지출은 많으며, 금융 지식이 부족한 경우가 많음 |

| 왜 재테크가 중요할까? | 작은 돈이라도 습관을 만들고 자산을 불리는 시드머니로 성장시킬 수 있기 때문 |

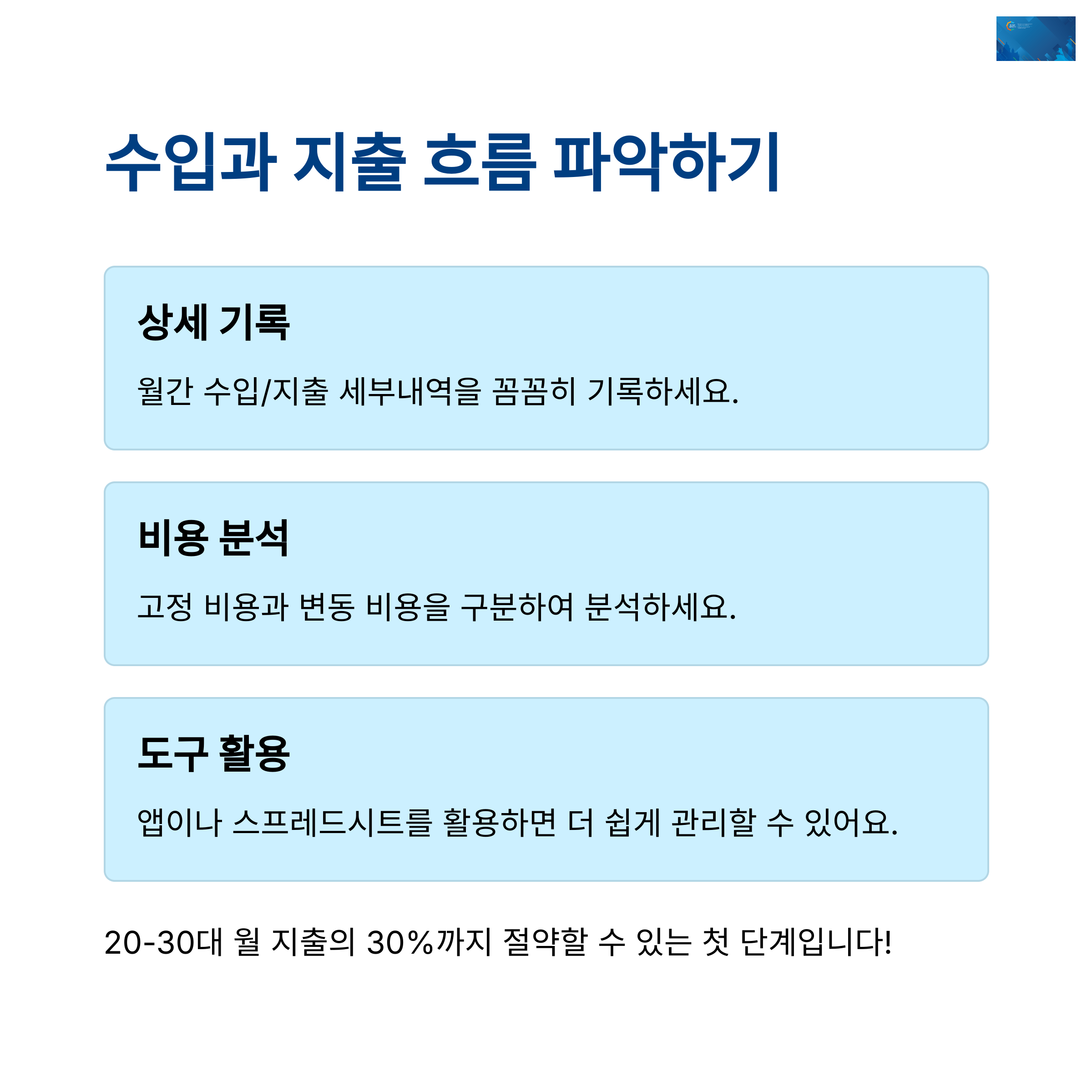

1. 재테크의 시작은 ‘흐름 파악’부터

첫 월급을 받았다면 가장 먼저 해야 할 일은 자신의 수입과 지출 흐름을 기록하고 분석하는 것입니다. 카카오뱅크, 토스, 뱅크샐러드 등 자산관리 앱을 활용하면 지출 패턴을 시각적으로 파악할 수 있어요. 특히 고정 지출(통신비, 구독료, 교통비 등)을 먼저 확인하고 매월 자동이체로 저축할 금액을 미리 빼놓는 선저축, 후소비 원칙을 실천하는 것이 재테크의 기본입니다.

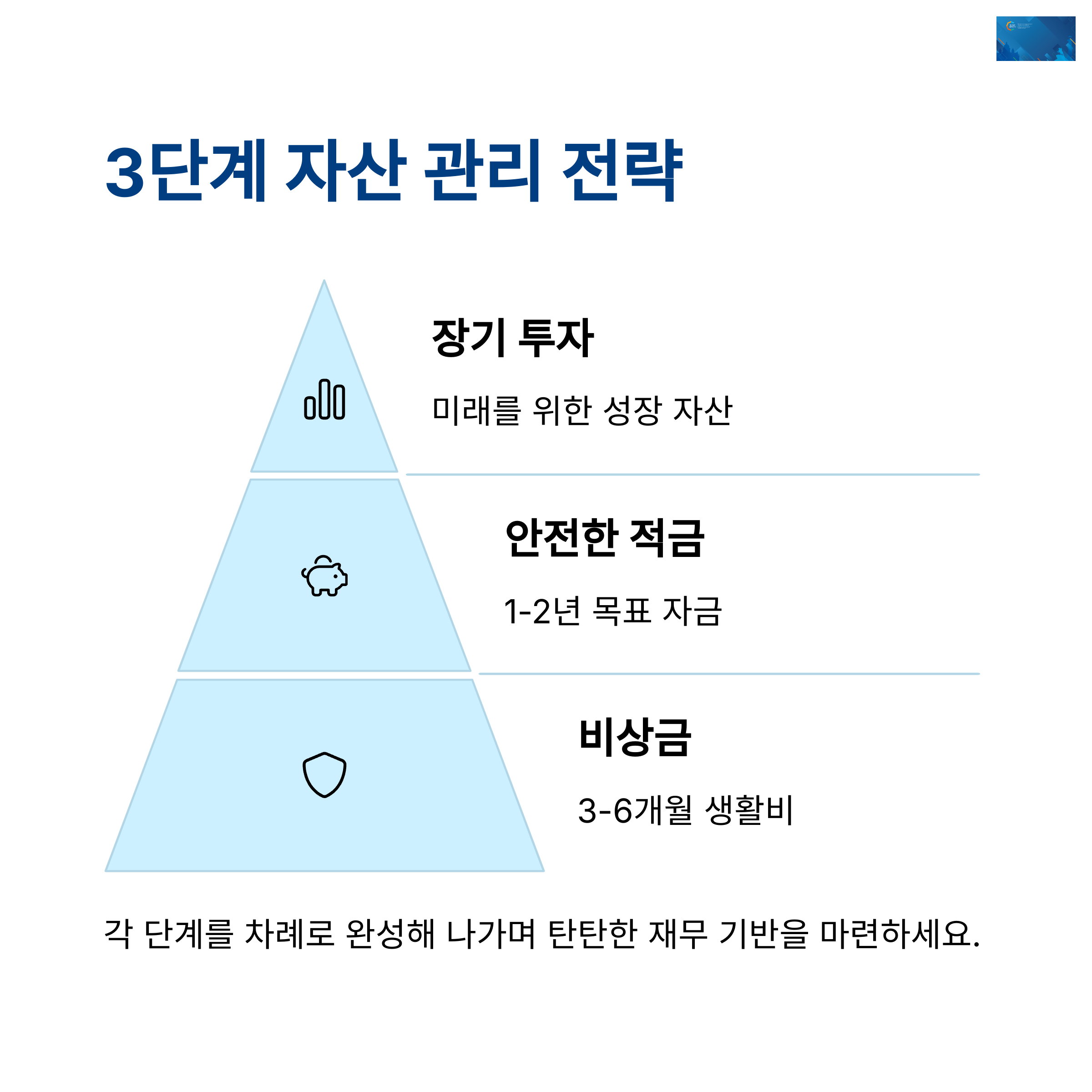

2. 1:1:1 전략으로 돈 나누기

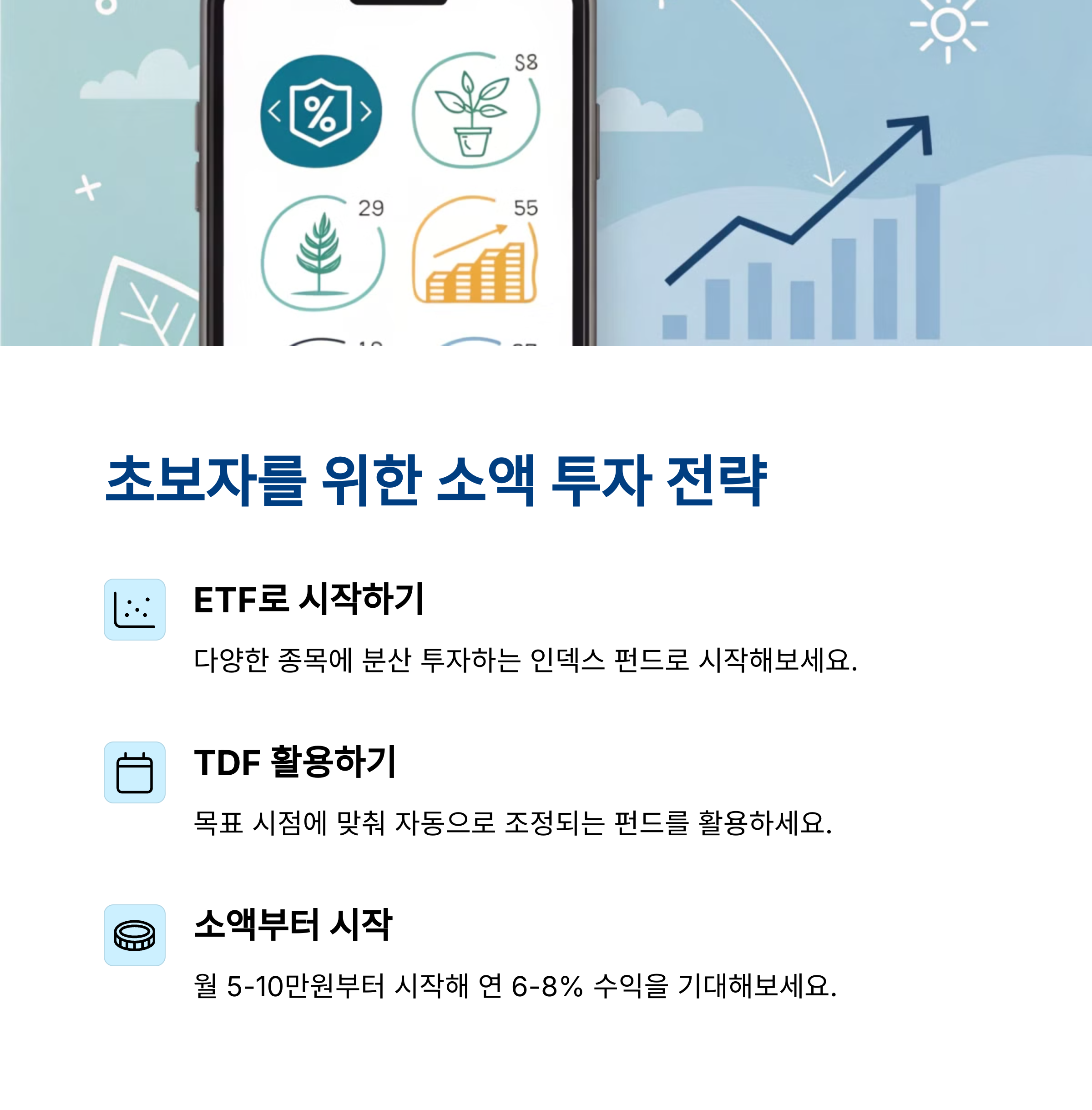

사회 초년생에게 추천하는 기본 전략은 바로 ‘비상금 + 예적금 + 투자’의 균형입니다. ▶ 비상금: 월급의 3~6개월치 정도를 CMA 통장 등에 넣어 언제든지 꺼낼 수 있도록 준비합니다. ▶ 예적금: 목표 자금을 만들기 위한 고정 저축, 자동이체를 통해 잊고 지낼 만큼 꾸준하게 설정하세요. ▶ 투자: 소액부터 ETF, TDF, 적립식 펀드 등을 통해 시간을 활용한 복리 효과를 노릴 수 있습니다.

3. 돈이 모이는 사람들의 습관은 따로 있다

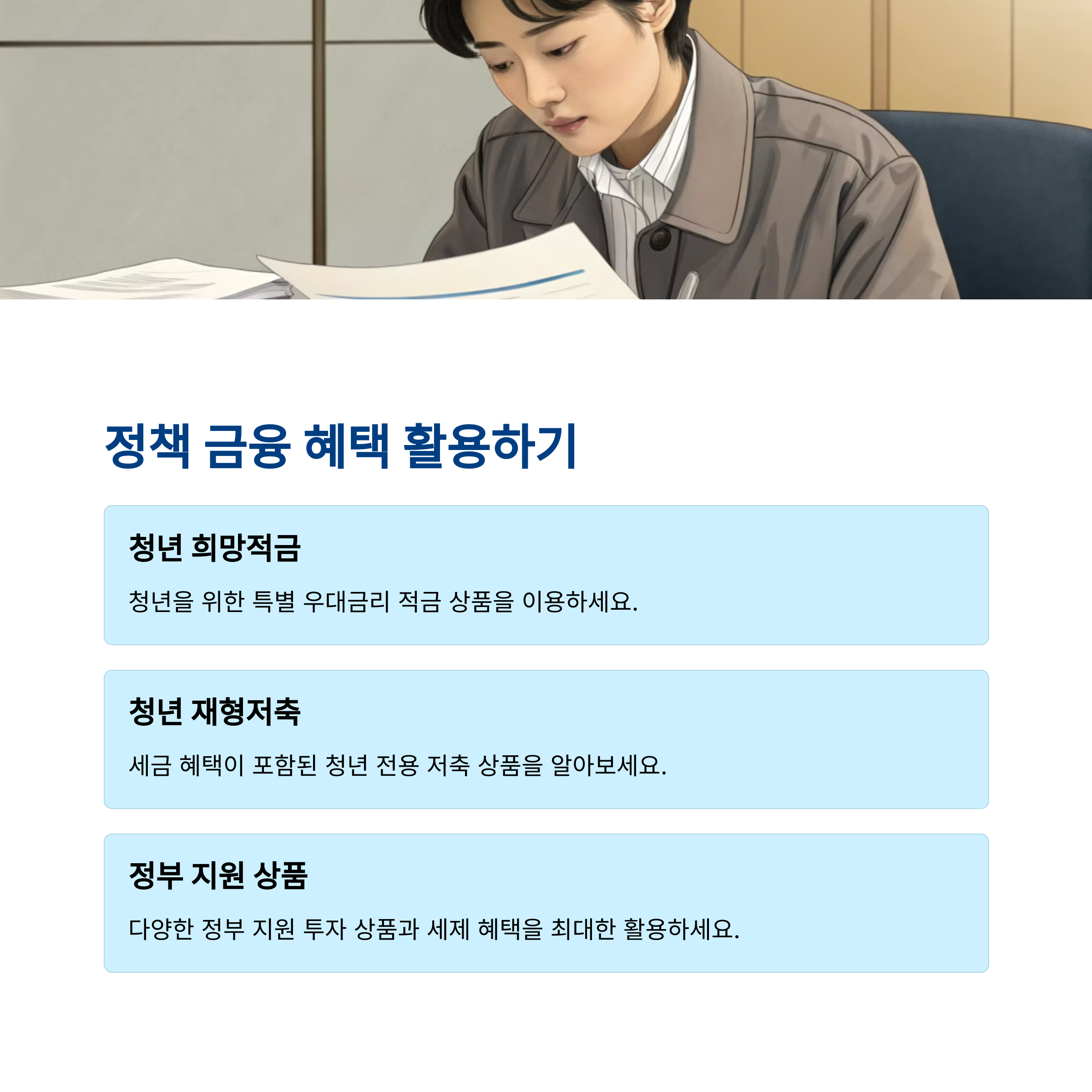

재테크는 단기 수익보다 좋은 금융 습관을 만드는 것이 중요합니다. 매일 경제 뉴스 10분 보기, 유튜브 경제 콘텐츠 구독, 금융 서적 한 달 1권 읽기 등 지속적인 금융 문해력 향상은 미래의 자산 규모에 직접적인 영향을 줍니다. 또, 연말정산, IRP·연금저축 세액공제, 청년도약계좌 같은 정책성 금융제도도 미리 알아두고 활용하는 게 좋습니다.

| 수입·지출 관리 | 3단 분산 전략 | 금융 습관 형성 |

사회 초년생이 돈을 모으는 가장 확실한 방법은 금액보다 ‘패턴’을 바꾸는 것입니다. 무리하게 투자 수익을 노리기보다, 작고 반복 가능한 재테크 루틴을 만들면 3년, 5년 뒤 큰 차이를 만들어낼 수 있어요.

Q. 돈이 적은데도 투자를 시작해도 괜찮을까요?

네, 소액이라도 투자 경험을 쌓는 것이 중요합니다. 예를 들어 ETF, TDF, 소액 펀드 등을 활용하면 1만 원 이하로도 분산투자가 가능하고 복리 효과와 금융 이해도 향상에도 큰 도움이 됩니다. 단, 빚투(빚내서 투자)는 절대 금물입니다.

재테크는 복잡한 공식이 아니라, 자신의 삶에 맞춘 작은 변화의 반복입니다. 사회 초년생일수록 지금이 가장 중요합니다. 지금 만들 습관 하나가 10년 후 당신의 자산 수준을 바꿔줄 수 있습니다.

'제테크' 카테고리의 다른 글

| 2030을 위한 돈 모으는 법, 실천 가능한 팁 공개 (98) | 2025.04.05 |

|---|---|

| 2030 직장인 필독! 월급 관리부터 투자까지 (32) | 2025.04.04 |

| 지금 시작하는 2030 재테크, 이 5가지만 알면 된다 (58) | 2025.04.03 |

| 2030세대를 위한 현실적인 재테크 전략 7가지 (41) | 2025.04.01 |

| "체리포인트 앱테크" – 하루 몇 분만 투자하면 쏠쏠한 부수입! (10) | 2025.03.01 |

| 비트코인 8만 달러 붕괴 – 110일 만에 무너졌다…반등 가능할까? (5) | 2025.02.28 |

| 당일 주도 테마주 대장주 상승률 높은 종목 빠르게 찾는 방법 "장 시작 10분, 이걸 놓치면 수익도 놓친다!" (9) | 2025.02.28 |

| 2조 원대 암호화폐 탈취 사건 – 바이비트 해킹의 전말과 영향 (1) | 2025.02.28 |

댓글